Sont actuellement redevables de cette cotisation les entreprises ou personnes exerçant une activité professionnelle non salariée et générant un chiffre d’affaires (CA) annuel hors taxe supérieur à 500 000 €. Il convient d’ajouter que les entreprises ayant un CA hors taxe supérieur à 152 500 € doivent seulement faire une déclaration de valeur ajoutée et des effectifs salariés.

La première étape de cette suppression sera la réduction de moitié de la CVAE en 2023. Ainsi, l’ensemble des taux d’imposition de la CVAE sera divisé par 2.

Compte tenu de cette réduction de moitié de la CVAE, son montant minimal pour 2023 sera de 63 € (contre 125 € en 2022).

La cotisation sur la valeur ajoutée des entreprises (CVAE) sera supprimée en 2024.

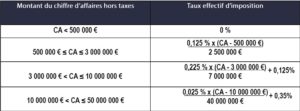

Taux d’imposition de la CVAE en fonction du chiffre d’affaires pour 2023 :